电源管理芯片:用来管理电池与电路的集成电路

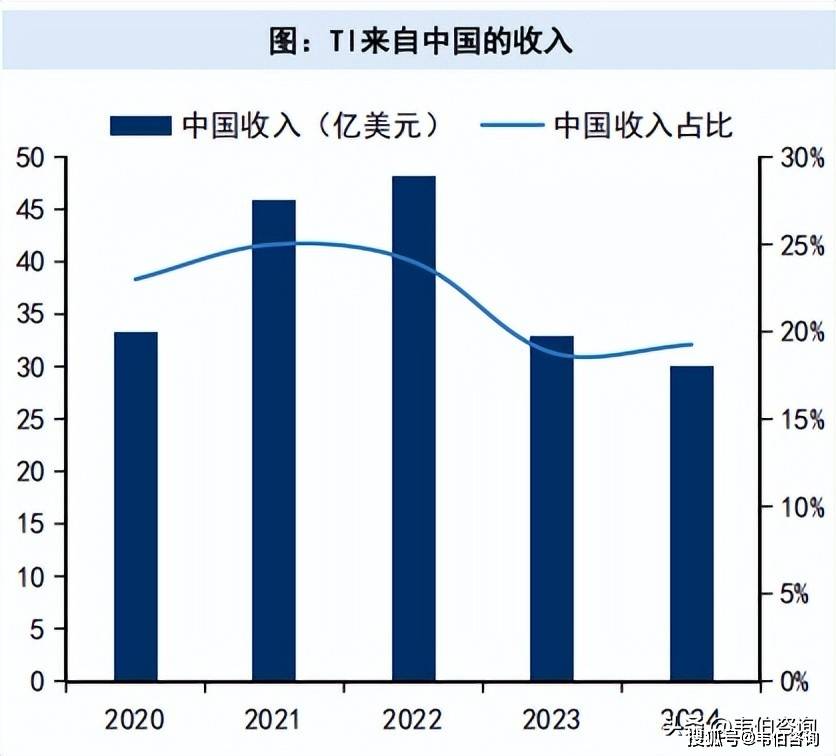

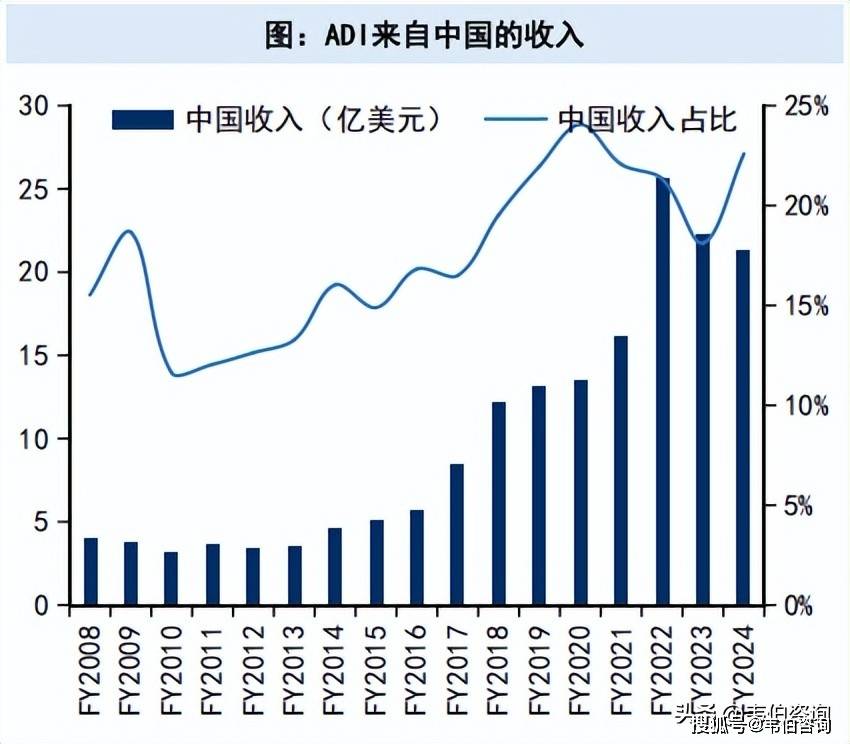

2024年我国占全球模拟芯片市场的35%左右,是海外模拟芯片大厂收入的主要来源地之一,TI/ADI/MPS2024财年来自中国的收入分别约30/21/12亿美元,合计63亿美元,而A股模拟芯片龙头圣邦股份2024年收入仅33.5亿元,潜在国产化空间较大。

从下游来看,工业、汽车、AI是国际大厂布局的重点领域,也是国产化的重点。

下游去完库存后将恢复正常采购和新产品导入,国内企业近几年大额研发推出的新产品有望规模放量。

同时,由于工业领域对模拟芯片的需求呈现小量多种类的特点,且竞争格局相对较好,工业领域的毛利率一般优于消费电子,工业领域的新产品放量,有望提高企业盈利能力。

AI除了带动模拟芯片整体需求外,AI产业链的国产化也是重点,以多相电源为代表的核心电源管理芯片既是增量市场,也是国产化的重点和难点。

汽车的电动化和智能化为模拟芯片提供增量,国内车厂在电动化和智能化方面布局积极,为国内模拟芯片公司突破汽车领域国产化提供了机会。我们认为,汽车模拟芯片仍是增量市场,且国产化处于起步阶段,前几年相关企业仍是以产品研发和导入为主,目前正进入集中放量阶段。

模拟芯片公司早期多以聚焦个别产品系列为主,随着产品开发能力的提高以及客户关系的加深,围绕手机等应用终端丰富产品系列,为客户提供一站式解决方案成为必然选择,马太效应将愈加明显。

半导体产品可分为集成电路、光电子、分立器件和传感器四大类,其中集成电路又可分为模拟芯片和数字芯片两大类。

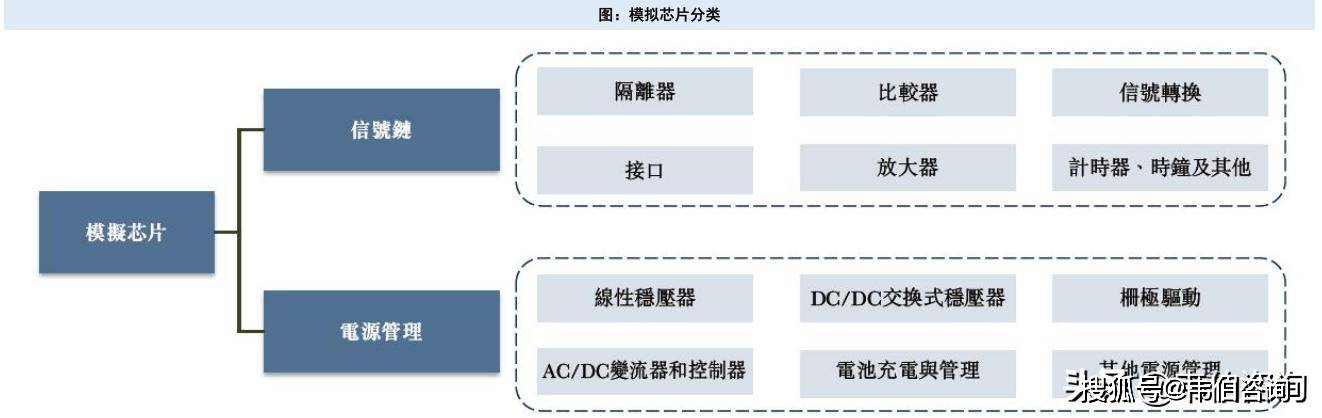

模拟芯片主要是指由电阻、电容、晶体管等组成的模拟电路集成在一起用来处理连续函数形式模拟信号(如声音、光线、温度等)的集成电路,包括电源管理芯片、信号链芯片(含射频芯片)等;数字芯片对离散的数字信号进行算术和逻辑运算的集成电路,其基本组成单位为逻辑门电路,包括逻辑芯片、存储芯片、微控制芯片等。

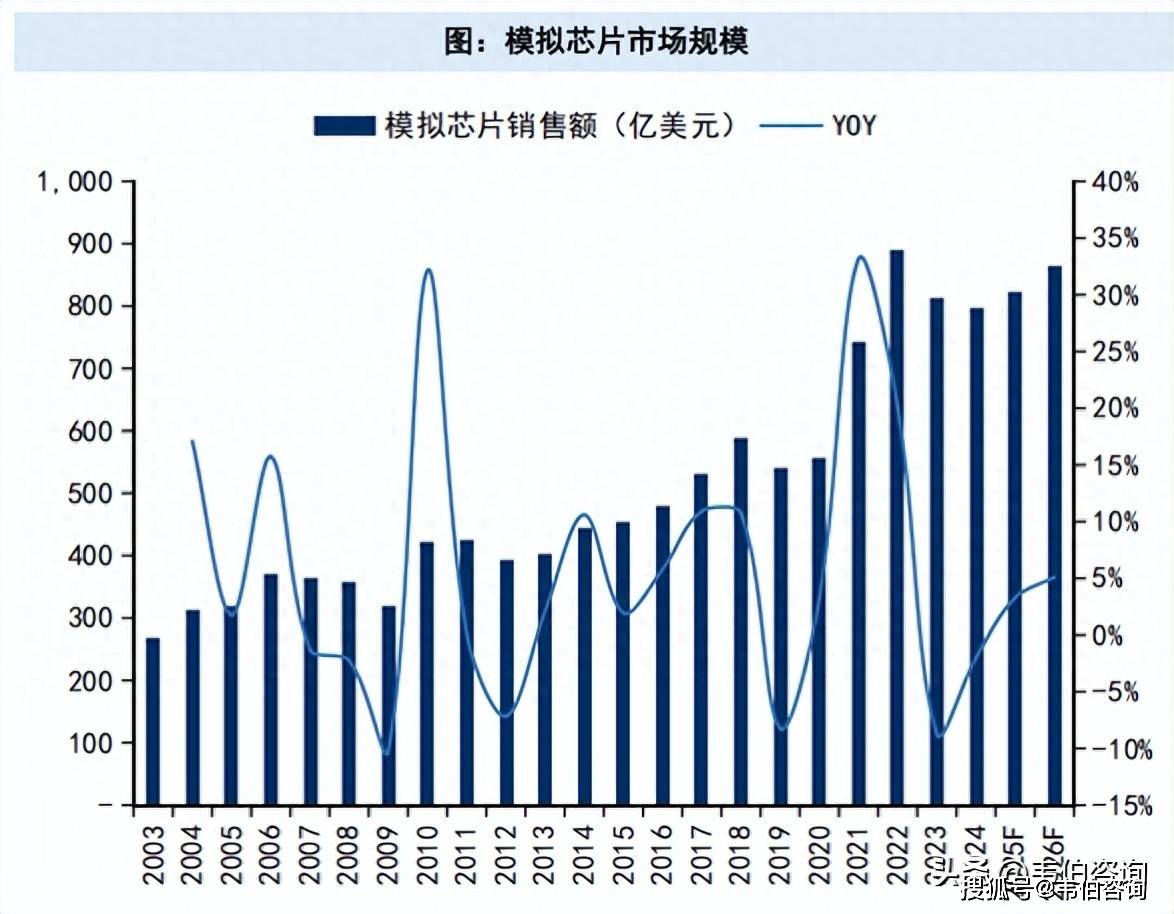

2024年全球模拟芯片市场规模减少2.0%,2025/2026年恢复增长。根据WSTS的预测,2024年全球半导体销售额同比增长19.7%至6305亿美元,其中模拟芯片减少2.0%至796亿美元;2025/2026年半导体销售额继续增长15.4%和9.9%,其中模拟芯片分别增长3.3%/5.1%至822/864亿美元。

信号链芯片:具有接收、传送、转换、放大、滤波模拟信号功能的集成电路,包括比较器、接口、放大器、转换器、隔离器、计时器、时钟及其他等。

电源管理芯片:用来管理电池与电路的集成电路,负责电能的转换、分配、检测与监控,包括线性稳压器、DCDC交换式稳压器、栅极驱动、ACDC转换器、电磁充电与管理及其他等。

其中电源管理芯片由2020年的768亿元增长至2024年的1246亿元,信号链芯片由2020年的443亿元增长至2024年的707亿元。预计2029年中国模拟芯片市场规模将增长至3346亿元,2025-2029年CAGR为11.0%。

短期去库存结束,周期向上:TI1Q25营收在连续九个季度同比下降后首季同比转正,2Q25继续同比正增长,其认为周期性复苏强劲。

ADI2QFY25(截至5月3日)营收在连续七个季度同比减少后首季同比转正,3QFY25(截至8月2日)继续同比正增长,其表示在第三季度结束时继续保持着订单量的增长和良好的预订趋势,工业领域表现尤为突出。我们认为模拟芯片行业正处于周期向上阶段,国内企业近几年推出的新产品有望进入规模放量阶段。

中芯国际表示按平台看,模拟芯片的需求显著增加,当前正处于国内企业加速替代海外份额的阶段;华虹半导体也表示用于电源管理芯片的BCD平台增长最快。

长期AI带来增量:模拟芯片作为基础器件,在电子产品中广泛使用,AI数据中心以及自动驾驶、人形机器人等AI应用均为其带来广泛增量。比如机器人,根据ADI的法说会,机器人技术从固定臂机器人向自主、移动乃至人形机器人发展,将使ADI提供的价值量从数百美元增加到数千美元。

我国占全球模拟芯片市场规模的35%,是国际大厂的主要收入来源地之一。根据WSTS和弗若斯特沙利文的数据,2024年我国占全球模拟芯片市场的35%左右。

虽然我国模拟芯片自给率在近年有所提升,但仍然偏低。从竞争格局来看,第一梯队仍然是以TI、ADI等为代表的欧美企业,中国是其收入主要来源地之一。

TI2024年来自中国的收入约30亿美元,同比减少9%,收入占比19%(按照终端客户的总部所在地统计)。

ADIFY2024年来自中国的收入约21亿美元,同比减少5%,收入占比23%(按采购公司产品的分销商或OEM厂商所在地统计)。

MPS2024年来自中国的收入约12亿美元,同比增长26%,收入占比53%(按发货地统计)。

工业、汽车、AI是国际大厂的重点领域,也是我国模拟芯片完成国产化的关键。同时,消费电子领域龙头公司全品类布局仍在持续。

TI来自工业和汽车电子的收入占比分别由2013年的24%、13%提高到2024年的34%、35%,消费电子和通信收入的占比分别由2013年的37%、16%下降到2024年的20%、4%。

MPS来自计算与存储(含企业数据)、汽车电子的收入占比分别由2011年的16%、0%提高到2024年的55%、19%,消费电子和通信收入的占比分别由2011年的55%、23%下降到9%、10%。